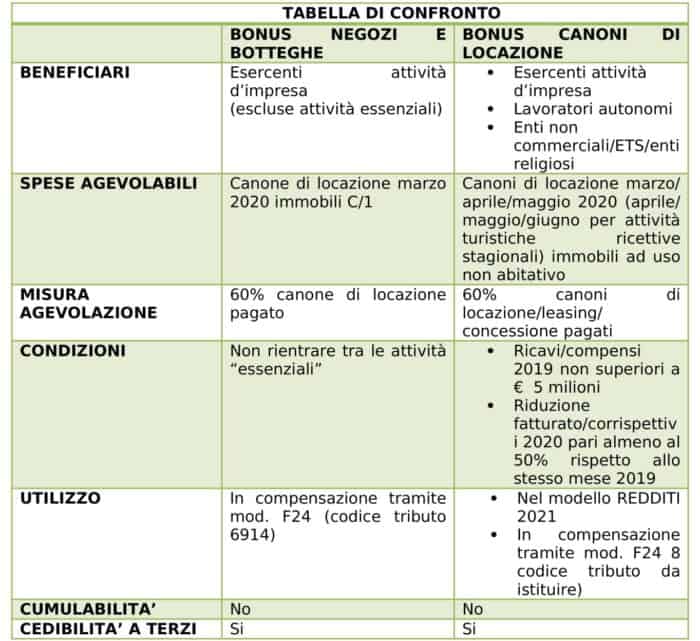

Tra le misure adottate per fronteggiare le conseguenze economiche determinate dall’emergenza COVID-19 sono stati introdotti due tipologie di bonus che riguardano le spese per i canoni di locazione :

−“Bonus negozi e botteghe”, con il quale si riconosce uno specifico credito d’imposta agli esercenti attività d’impresa per il canone di locazione del mese di marzo 2020 relativo ad un immobile di categoria catastale C/1;

− “Bonus canoni locazione immobili”, che prevede per imprese / lavoratori autonomi / enti non commerciali un credito d’imposta parametrato ai canoni di locazione di marzo / aprile / maggio (per le strutture turistico ricettive, aprile / maggio / giugno) pagati nel 2020.

Quali sono le principali differenze tra il “Bonus negozi e botteghe” ed il “Bonus canoni locazione immobili”?

Vediamo nel dettaglio a chi si rivolgono le due misure e quali sono le modalità ed i requisiti per poterne beneficiare.

Il bonus negozi e botteghe riconosce uno specifico credito d’imposta a favore degli esercenti attività d’impresa pari al 60% del canone di locazione relativo al mese di marzo 2020.

Il credito d’imposta è riconosciuto alle imprese esercenti le attività sospese in base al DPCM dell’11.03.2020. Sono esclusi dalla platea dei beneficiari i soggetti esercenti le attività c.d. “essenziali” (supermercati, commercio al dettaglio di prodotti alimentari, farmacie , lavanderie ecc.).

Va utilizzato esclusivamente in compensazione nel mod. F24 , tramite i servizi telematici messi a disposizione dall’Agenzia delle Entrate.

E’ importante sottolineare che l’accesso al beneficio è subordinato al pagamento del canone di locazione. Rientrano nella misura solo gli immobili accatastati nella categoria C/1 e sono esclusi gli immobili utilizzati nell’ambito di un contratto di affitto d’azienda.

Il bonus canoni locazione immobili è dedicato a:

- esercenti attività d’impresa

- lavoratori autonomi

- enti non commerciali

Il credito d’imposta è pari al 60% del canone mensile di locazione/leasing/concessione di immobili ad uso non abitativo utilizzati per lo svolgimento dell’attività (industriale/commerciale/artigianale/agricola/di interesse turistico/professionale) . Sono esclusi dal beneficio del bonus i soggetti esercenti le attività di B&B/case Vacanze/affittacamere in quanto gli immobili in cui si svolgono le attività sono di tipo abitativo.

Il bonus spetta ai soggetti con ricavi/compensi 2019 non superiori a € 5 milioni, ad eccezione delle strutture alberghiere/agrituristiche per le quali non si applica tale limite.

E’ commisurato all’importo pagato nel 2020 per i canoni di locazione/leasing/concessione riferiti ai mesi di marzo/aprile/ maggio a condizione che il locatario abbia avuto una riduzione del fatturato/corrispettivi pari ad almeno il 50% rispetto allo stesso mese del 2019.

Per le strutture turistico ricettive con attività solo stagionale l’agevolazione è commisurata all’importo pagato nel 2020 con riferimento a ciascuno dei mesi di aprile/maggio/giugno.

Tali condizioni escludono l’accesso al bonus per i soggetti che hanno iniziato l’attività a decorrere dall’1 giugno 20189 in quanto privi di fatturato nel periodo di riferimento su cui parametrare la riduzione del fatturato/corrispettivi.

Il bonus è utilizzabile nel MOD.Redditi 2021 ovvero in compensazione nel mod. F24 successivamente al pagamento dei canoni. L’agevolazione non è cumulabile con il “bonus negozi e botteghe “.

Entrambe le tipologie di bonus possono essere cedute a terzi.