L’Agenzia delle entrate ha reso note le procedure per poter presentare richiesta di contributo a fondo perduto. Le domande potranno essere trasmesse a partire dal primo pomeriggio del 15 giugno e fino al 24 agosto.

DL Rilancio: requisiti per il fondo perduto

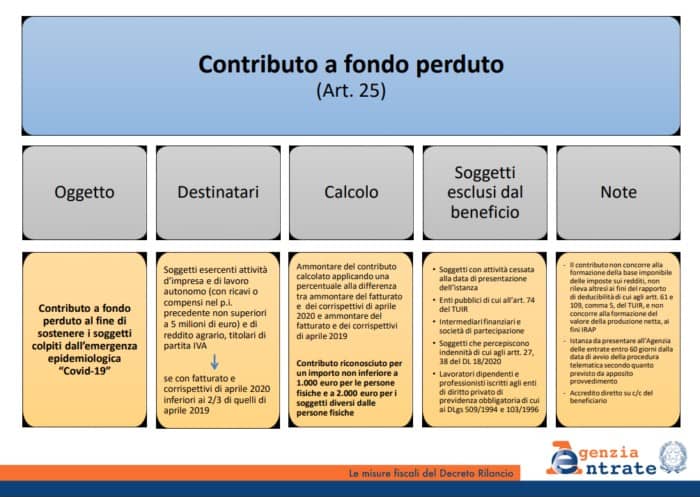

Il contributo a fondo perduto previsto dall’articolo 25 del decreto rilancio consiste in una somma di denaro della quale può usufruire una vasta platea di beneficiari, senza alcun obbligo di restituzione. In particolare, il contributo spetta ai titolari di partita Iva, che esercitano attività d’impresa e di lavoro autonomo o che sono titolari di reddito agrario, ed è commisurato alla diminuzione di fatturato subita a causa dell’emergenza epidemiologica.

Più nello specifico la misura è destinata alle imprese esercenti attività agricola o commerciale, anche se svolte in forma di impresa cooperativa, che fatturano meno di 5 milioni all’anno e che nel mese di aprile 2020 abbiano un ammontare del fatturato/corrispettivi inferiore ai due terzi di quello dello stesso mese 2019.

A titolo di esempio si consideri lo schema che segue.

| APRILE 2019 | 2/3 APRILE 2019 | APRILE 2020 | SPETTA |

| 10.000 | 6.667 | 1.000 | SI |

| 10.000 | 6.667 | 7.000 | NO |

Per coloro che hanno iniziato l’attività a partire dal primo gennaio 2019 il contributo spetta indipendentemente dalla riduzione di fatturato. Più nello specifico, per i soggetti che hanno iniziato l’attività da maggio 2019, spetta l’importo minimo del contributo.

DL Rilancio: esclusi dal fondo perduto

Il contributo a fondo perduto non spetta nei seguenti casi:

- soggetti la cui attività sia cessata alla data di richiesta del contributo

- soggetti che hanno iniziato l’attività dopo il 30 aprile 2020, con l’eccezione delle partite Iva aperte dagli eredi per la prosecuzione dell’attività dei deceduti

- enti pubblici di cui all’art. 74 del Tuir

- i professionisti e lavoratori dipendenti iscritti agli enti di diritto privato di previdenza obbligatoria (cosiddette casse previdenziali)

- Intermediari finanziari e società di partecipazione di cui all’art. 162-bis del Tuir

- I soggetti che hanno diritto alla percezione delle indennità previste dagli articoli 27 (bonus professionisti) e 38 (bonus lavoratori dello spettacolo) del decreto legge n. 18 del 17 marzo 2020 (cosiddetto decreto “Cura Italia”).

DL Rilancio: come si calcola il contributo a fondo perduto

Il decreto stabilisce con precisione come si calcola il contributo a fondo perduto, bisogna calcolare la differenza di fatturato aprile 2020/aprile 2019 e poi applicare una percentuale, che varia nel seguente modo:

- 20% per chi nell’intero 2019 ha registrato ricavi o compensi fino a 400 mila euro;

- 15% per imprese e partite IVA con incassi 2019 fra 400 mila e 1 milione di euro;

- 10% per chi ha fatturato l’anno scorso fra 1 e 5 milioni di euro.

L’Agenzia delle Entrate verserà la somma direttamente sul conto corrente bancario o postale del beneficiario, indicato in domanda, riservandosi di fare controlli successivamente. Nel caso rilevi un’irregolarità le somme non dovute saranno recuperate e verranno applicate sanzioni, che possono essere anche penali.

Il contributo minimo viene riconosciuto con un importo non inferiore a:

- 1.000 euro per le persone fisiche;

- 2 .000 euro per le imprese.

Il contributo a fondo perduto non concorre alla formazione del reddito o della base imponibile, è quindi escluso da tassazione.